“农村金融能否切实承担起应有职责,关系到农业现代化和新农村建设的成败,直接影响农民增收、农村发展和内需型经济战略的实施,它已经上升为影响国家核心利益的关键问题。”中国农业银行行长张云在主题发言中提出,当前,在新一轮农村改革蓬勃兴起的大环境下,农村金融在许多领域仍然可以有所突破。

张云认为,农村金融之所以发展滞后,有许多深层次的原因:首先是农村金融生存与发展的基础薄弱;二是农村地区信用基础设施严重短缺;三是“二元经济”体制下,长期不利于农村的国民收入分配格局和社会资源配置政策,加剧了城乡金融发展和地区金融发展的不平衡性。四是农村地区债权保护不到位和信用意识的缺失,阻碍着农村金融的发展。五是城乡业务的大一统模式,使农村金融业务不断受到排挤。

解决农村金融问题是一个比较复杂的系统工程,也是一项需要经过较长时间努力才能见效的艰巨任务。张云说,当前,金融改革可着力于六大领域的突破:第一,农村金融机构可以为现代农业发展、新农村建设和农村扩大内需提供更有力的支持。第二,通过建立财政资金、金融资金、社会资金之间良好的流动和协调配置机制,为农村生产要素优化配置发挥催化和聚集作用。第三,着眼于对农村金融机构的“放活”,进一步加强货币政策和监管政策的协调配合。第四,逐步建立农村生产要素计价、流动、配置体系。第五,农村金融机构之间可以加强合作,有序竞争。第六,进一步强化各类金融机构服务“三农”的社会责任。

张云表示,农业银行在支持“三农”和县域经济发展中承担骨干和支柱作用。在新时期,农业银行将考虑和主要安排在以下几个方面服务“三农”:

在市场定位上,坚持服务“三农”,立足商业运作,追求城乡联动、相互促进。在资源配置总量、人力资源和财务资源配置方面,逐步加大向县域支行投入力度。在信贷投放重点上,确立包括农户贷款、县域中小企业贷款、农业产业化贷款等在内的若干主攻领域。在产品和渠道建设上,致力于打造一套简约实用、便民利民的新型服务体系。在城乡业务结合上,坚持“三农”业务与农行的城市业务统筹发展、相互促进的城乡金融业务基本方略。在体制和业务流程上,积极探索推进“三农”县域事业部制改革,用事业部这一比较先进的管理模式为农行服务“三农”提供制度和组织保障。在公司治理和风险防范上,以建立现代金融企业制度为核心,构建适应“三农”和县域业务发展的制度体系和组织体系。

相关阅读xiang guan yue du

广西农村金融改革 开辟农民融资新途径

当前,正是我区加快建设沿边金融综合改革试验区和全面推进农村金融改革的关键时期,自治区有关金融部门提出要打造农村金融改革“升级版”,“升级版”怎么升?如何探索出见效快、易推广、可复制、能持续的农村金融服务模式推动我区农村经济持续健康发展?我区部分市县先 【详细】

[德保县]农村金融改革激发乡村经济发展活力

德保县积极探索推进农村金融改革工作,通过不断完善农村金融组织服务体系,建立农村支付体系和信用体系,推进政策性农业保险工作,加快农村金融产品和服务方式创新等方式,盘活农村资产、激活农村生产要素,进一步提升金融服务“三农”水平,农村金融改革工作取得明显成 【详细】

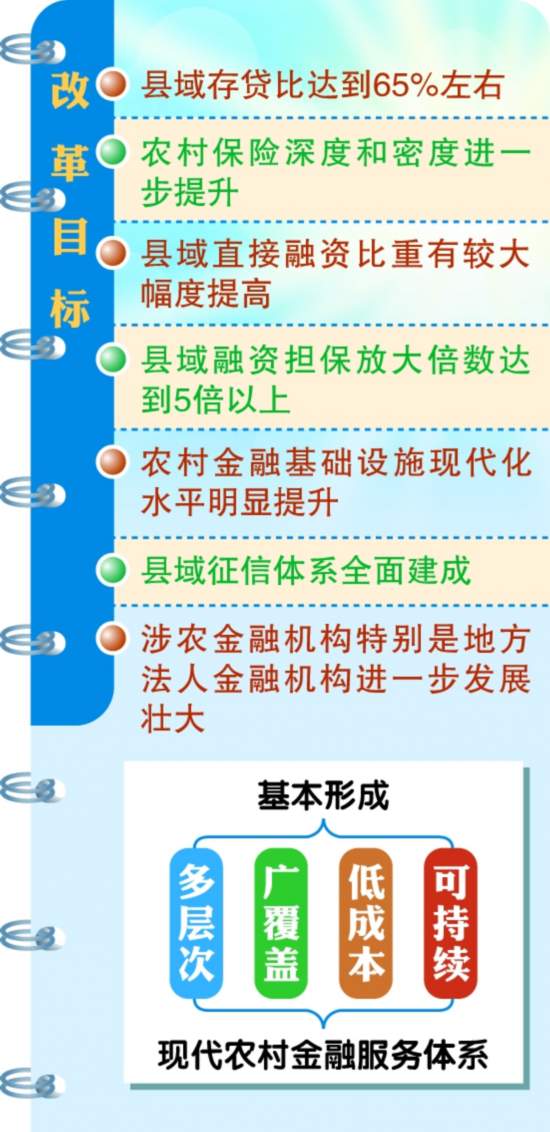

安徽农村金融改革目标量化 2017年县域存贷比达到65%

金寨、凤台启动农村金融综合改革试点打通农村金融服务“最后一公里”、农信社改革走在全国前列、村镇银行等“草根金融”逐渐扩大覆盖区域、“粮食银行”农民叫好……省政府近日出台意见,决定在全省全面推进农村金融综合改革,此次改革由原有的20个试点县(区)向全省县域 【详细】

田阳县露美片区农村金融改革出成效

田阳县加大贫困村扶贫开发力度,创新扶贫支农新模式,以实施“金融惠民”工程为载体,在全县39个贫困村之一的露美片区率先实施农村金融改革,有力地推动了露美片区的经济发展。2014年,露美片区农民人均纯收入突破5500元大关,比2013年同期增长5.6%,农村金融改革效益凸 【详细】