农村的改革发展离不开农村金融体系的支持。多年来农村金融虽历经多次改革,但依然存在种种问题,已成为制约农村经济发展的瓶颈之一。党的十七届三中全会提出要建立现代农村金融制度,"建立一个商业性金融、合作性金融、政策性金融相结合,资本充足、功能健全、服务完善、运行安全的农村金融体系。"如何破解农村金融难题,尽早补上制约农村发展的"短板",成为众多业内人士探讨的话题。

打破制约农村经济发展的瓶颈

尽管近些年国家一直在出台各种政策着力解决"三农问题",但农村的经济发展速度依然相对缓慢。许多业内人士也在不断探讨阻碍农村经济发展的因素,诸如科技创新不足、农村产业结构不合理、农民负担过重等等。其中农村贷款困难、金融体系落后已成为制约农村经济发展的瓶颈。

农业的自身属性决定了其生产周期长、成本高、收益低、自然风险大。许多金融机构认为在农村经营需要投入大量的人力、物力、财力,风险和收益并不匹配,所以不愿到农村开展业务。此外,农村的个人或小企业贷款"额小、面广、期短",农民无抵押担保、无信用记录,因此贷款较为困难。农村的金融资金无法满足农村和农民的发展需求。数据显示,目前我国所有金融机构的贷款余额达到20万亿以上,而这其中针对农户的贷款额还不到1.4万亿。而截至2007年末,全国仍有2868个乡(镇)没有任何金融机构,约占全国乡镇总数的7%。中国人民大学农业农村发展学院副教授仝志辉在采访中坦言:"农村的许多小农户有着很强的贷款需求,但往往贷款比较困难。"银监会主席刘明康表示:"农村金融机构覆盖率低,使农民无法享受普惠制金融服务"。此外,金融产品少、金融服务方式单一、金融服务质量和效率不适应农村经济社会发展和农民多元化金融服务需求的问题仍然突出。

破解农村金融困境的出路,在于建立现代农村金融制度,引导更多信贷资金和社会资金投向农村。

如何建立符合农村发展需要的现代金融制度

解决农村金融存在的问题,就要建立一个完善的农村金融体系,十七届三中全会提出建立现代农村金融制度。对于现代农村金融制度的理解,中国人民大学农业与农村发展学院副教授仝志辉在采访中说:"我理解的现代农村金融制度,很重要的一点就是适合农民和农村发展需要的金融制度。"

一是加大对农村金融政策支持力度。《中共中央关于推进农村改革发展若干重大问题的决定》中提到:加大对农村金融政策支持力度,拓宽融资渠道,综合运用财税杠杆和货币政策工具,定向实行税收减免和费用补贴,引导更多信贷资金和社会资金投向农村。

二是发展多种形式的新型农村金融机构。中央财经大学中国银行业研究中心主任郭田勇表示,就农村金融服务体系建设而言,首要的是放宽农村金融市场准入,发展多种形式的新型农村金融机构,打破目前农村信用社一统农村金融的局面。据银监会最新统计,截至2008年8月末,全国已有61家新型农村金融机构开业。61家新型农村金融机构实收资本17.03亿元,存款余额28.31亿元,贷款余额19.17亿元。从贷款投向看,新型农村金融机构农户贷款8.95亿元,占贷款总额的46.69%,累计发放农户贷款11.32亿元,支持农户22797户;农村小企业贷款余额7.75亿元,占贷款总额的40.43%,累计发放小企业贷款10.17亿元,支持小企业4452户。

三是开展农村金融产品和服务方式创新。央行研究生部党组书记、部务委员会副主席焦瑾璞在谈到如何进行农村金融创新时表示:"农村金融的创新主要有两个层面。一是农村金融组织创新,要根据农村金融需求多样性的特点,鼓励和支持适合农村需求特征的金融组织创新,如村镇银行、小额贷款公司等。二是农村金融产品创新,从国际经验看,越来越多的先进技术被运用到金融创新中来,如手机银行的诞生、先进信用系统的应用等。另外,还要正确处理组织创新与机构升级之间的关系。机构升级本身与组织创新之间不存在矛盾,应鼓励农村金融机构在进入较高经营发展层级时,继续探索符合新的经营阶段的产品和服务方式创新。同时,继续鼓励各类适合农村基本需求的金融创新,实现两个层面金融创新的结合。"

四是加强金融领域的监管。中国发展研究基金会副秘书长汤敏认为:"在金融领域容易发生一放就乱的现象,不加强监管,就有可能非法吸储造成社会问题。加强监管不但是政府有关部门的责任,还要发动社会的力量。把对这些金融机构的规定明明白白地制订出来,挂在网上,请专门人士监视,随时可以举报,及时处理,把问题解决在萌芽状态中。"

九省部分县市下半年试点农村金融创新

为进一步推进农村金融改革和农村金融制度创新,中国人民银行和中国银监会联合发布《关于加快农村金融产品和服务方式创新的意见》,决定在中部六省和东北三省选择粮食主产区或县域经济发展有扎实基础的部分县、市,开展农村金融产品和服务方式创新试点。

试点的主要内容包括:一是大力推广农户小额信用贷款和农户联保贷款,扩大农户贷款覆盖面,提高贷款满足率;二是创新贷款担保方式,扩大有效担保品范围;三是探索发展基于订单与保单的金融工具,提高农村信贷资源配置效率,分散农业信贷风险;四是在银行间市场探索发行涉农中小企业集合债券,拓宽涉农小企业的融资渠道;五是改进和完善农村金融服务方式,提高涉农金融服务质量和服务效率。

相关阅读xiang guan yue du

广西农村金融改革 开辟农民融资新途径

当前,正是我区加快建设沿边金融综合改革试验区和全面推进农村金融改革的关键时期,自治区有关金融部门提出要打造农村金融改革“升级版”,“升级版”怎么升?如何探索出见效快、易推广、可复制、能持续的农村金融服务模式推动我区农村经济持续健康发展?我区部分市县先 【详细】

湖北省: 研究县域经济粮食安全农村金融服务等工作

昨日,省长王国生主持召开省政府常务会议,研究进一步加快县域经济发展,落实粮食安全省长责任制,部署农村金融服务体系创新等工作 【详细】

[德保县]农村金融改革激发乡村经济发展活力

德保县积极探索推进农村金融改革工作,通过不断完善农村金融组织服务体系,建立农村支付体系和信用体系,推进政策性农业保险工作,加快农村金融产品和服务方式创新等方式,盘活农村资产、激活农村生产要素,进一步提升金融服务“三农”水平,农村金融改革工作取得明显成 【详细】

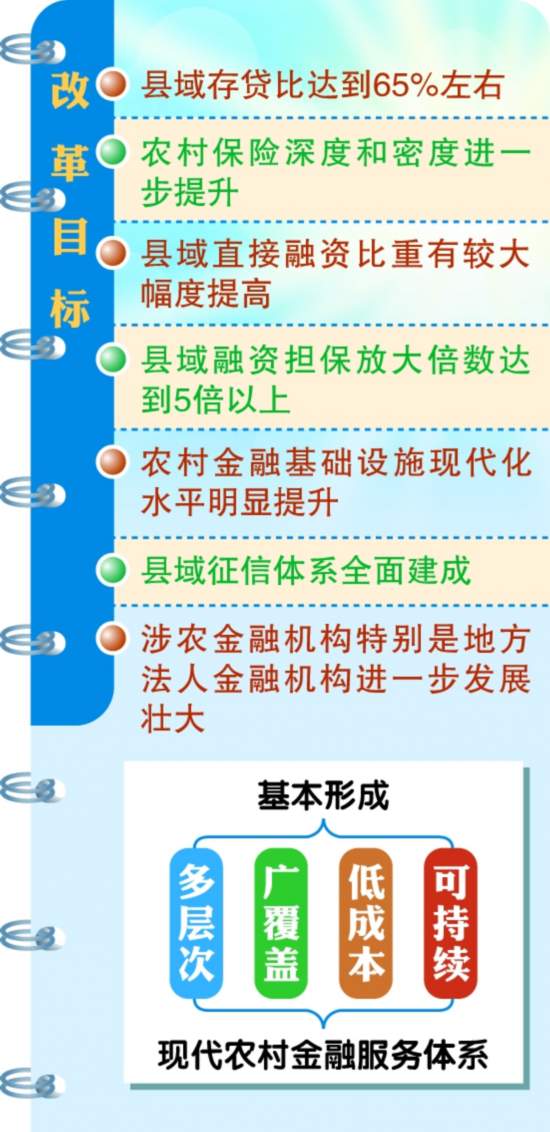

安徽农村金融改革目标量化 2017年县域存贷比达到65%

金寨、凤台启动农村金融综合改革试点打通农村金融服务“最后一公里”、农信社改革走在全国前列、村镇银行等“草根金融”逐渐扩大覆盖区域、“粮食银行”农民叫好……省政府近日出台意见,决定在全省全面推进农村金融综合改革,此次改革由原有的20个试点县(区)向全省县域 【详细】

田阳县露美片区农村金融改革出成效

田阳县加大贫困村扶贫开发力度,创新扶贫支农新模式,以实施“金融惠民”工程为载体,在全县39个贫困村之一的露美片区率先实施农村金融改革,有力地推动了露美片区的经济发展。2014年,露美片区农民人均纯收入突破5500元大关,比2013年同期增长5.6%,农村金融改革效益凸 【详细】